一(yī)、傳統模式

傳統信貸對企業的風險評價是基于違約概率的分(fēn)析,其核心基礎是大(dà)數據統計學,偏好的是企業規模以及規模的增長,天然地排斥規模較小(xiǎo)的中(zhōng)小(xiǎo)企業。在信貸實務中(zhōng),大(dà)多數金融機構注重的是企業的第二還款來源,即抵押擔保物(wù),注重資(zī)産規模,經營規模,依然離(lí)不開(kāi)抵(質)押、擔保、反擔保等措施。

二、惠國模式

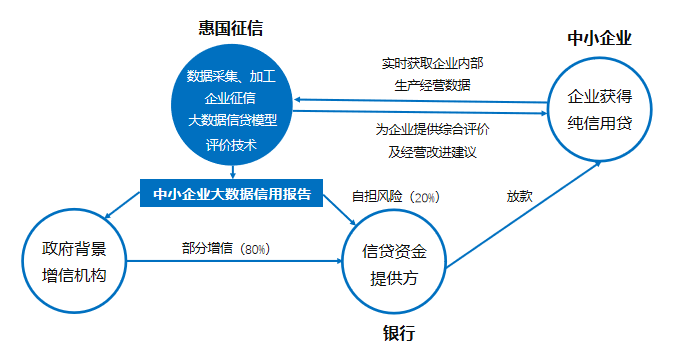

惠國征信以信用價值爲基礎,改造了傳統的以信用風險爲基礎的企業綜合評價體(tǐ)系,有效改變了傳統信貸管理中(zhōng)過于偏重企業規模的信用風險評價方式,更加注重企業主營業務的成長性和資(zī)源配置的合理性等信用價值指标因素,爲中(zhōng)小(xiǎo)企業獲得信用貸款建立了準确、客觀的綜合評價體(tǐ)系。

在信貸業務中(zhōng),惠國征信以中(zhōng)小(xiǎo)企業爲服務主體(tǐ),以企業信用信息爲基礎,以大(dà)數據分(fēn)析和金融科技手段爲依托,以政策性擔保爲支撐,建立“大(dà)數據評價+政策性擔保+銀行信用貸款”的中(zhōng)小(xiǎo)企業信用融資(zī)模式,構建基于大(dà)數據的中(zhōng)小(xiǎo)企業信用融資(zī)新體(tǐ)系,即以第三方大(dà)數據綜合評價取代傳統的抵押擔保,幫助中(zhōng)小(xiǎo)企業獲取信用貸款。

惠國征信中(zhōng)小(xiǎo)企業信用貸主要包括兩種服務模式,即“征銀擔”(惠國綜合評價+銀行+擔保機構)和“征銀保”(惠國綜合評價+銀行+信保基金)模式,可根據不同地區的融資(zī)擔保機構類型,設置中(zhōng)小(xiǎo)企業融資(zī)服務模式。

三、模式創新

三、模式創新

1.回歸信用評價本元,創新性地以投行思維來做短期債權業務,實現從風險評價到價值評估的跨越,建立适合中(zhōng)小(xiǎo)企業的專業綜合評價模型。

2.以大(dà)數據的方式動态獲取企業内部核心經營數據,通過内外(wài)部數據聯動、校驗的方式解決信貸交易場景中(zhōng)信息不對稱問題。

3.在傳統的信貸交易場景中(zhōng)加入第三方的大(dà)數據綜合評價機構,由評價機構對拟貸的中(zhōng)小(xiǎo)企業做基于投行思維的大(dà)數據綜合評價,并對授信提出專業性建議,再由銀行按照評價機構的評價及授信建議完成對拟貸中(zhōng)小(xiǎo)企業的純信用授信放(fàng)款,相對于傳統信貸交易操作,中(zhōng)小(xiǎo)企業大(dà)數據信用貸模式的風險系數更小(xiǎo)。

4.依托大(dà)數據分(fēn)析和金融科技手段,配合專項政策引導,通過純信用貸款的方式,惠國征信推行的中(zhōng)小(xiǎo)企業大(dà)數據信用貸融資(zī)模式有效破解了企業内部真實經營信息實時獲取的難題,從而創新性地解決了中(zhōng)小(xiǎo)企業融資(zī)難、融資(zī)貴的課題。

四、服務内容

在中(zhōng)小(xiǎo)企業信用融資(zī)服務模式的基礎上,爲拟貸的中(zhōng)小(xiǎo)企業提供盡調、評價和授信服務,并幫助企業獲得純信用無抵押的貸款。

五、業務特色

1.體(tǐ)系支撐

集完整的數據體(tǐ)系、評價體(tǐ)系、運營體(tǐ)系、風險管理體(tǐ)系、服務體(tǐ)系于一(yī)體(tǐ),全方位提供貸前和貸後服務。

2.業務應用

中(zhōng)小(xiǎo)企業大(dà)數據信用貸在實施過程中(zhōng),主要依據企業主營業務成長性、資(zī)産配置效率的優越性、行業發展的承載度及行業分(fēn)析、财務分(fēn)析、經營分(fēn)析,綜合評判企業資(zī)金需求合理性、第一(yī)還款來源的可靠性、财務數據的真實性。

3.突出優勢

中(zhōng)小(xiǎo)企業大(dà)數據信用貸最高額度2000萬元,一(yī)年一(yī)度授信期限,純信用無抵押擔保,企業融資(zī)年化綜合成本控制在5.95%—7.255%之間,

截止目前,已累計發放(fàng)純信用貸款超過34億元,有效解決中(zhōng)小(xiǎo)企業融資(zī)貴問題。

六、實施案例和成果

1.實施案例

惠國征信創新的“征信機構+擔保+銀行”中(zhōng)小(xiǎo)企業大(dà)數據信用貸模式已在安徽蕪湖、安慶等地推廣應用。在蕪湖市人民政府最新出台的《關于進一(yī)步完善中(zhōng)小(xiǎo)微企業信用貸改革的實施意見(蕪政秘〔2020〕52 号)》文件指導下(xià),惠國征信開(kāi)展中(zhōng)小(xiǎo)企業大(dà)數據信用貸業務。

在市級開(kāi)展信用貸業務的基礎上,惠國征信還與服務地市各區(縣)政策性擔保機構合作,承保300萬元及以下(xià)信用貸業務。

2.實施成果

(1)單戶最高放(fàng)款2000萬

截至2021年5月底,惠國征信已爲1650多家企業建立信用檔案,爲1500多家企業完成現場盡調服務,爲760多家企業出具信用報告,助力500多家企業獲得信用貸款。依托信用貸模式,惠國征信助力企業獲得信用貸款超過34億元,單戶最高2000萬,平均單戶放(fàng)款規模550萬元左右。對安徽蕪湖來說,信用貸模式對地市GDP(2017年)增長的作用超過0.8%。

信用貸模式顯著拉動了地市GDP的增長,不僅爲破解中(zhōng)小(xiǎo)企業融資(zī)難融資(zī)貴難題探索出一(yī)條切實有效、符合趨勢的新模式,而且也極大(dà)改善了地市的營商(shāng)環境和金融生(shēng)态,爲當地的招商(shāng)引資(zī)工(gōng)作創造了有利條件。

(2)國家發改委重點推薦

2018年,國家發改委對蕪湖市開(kāi)展的中(zhōng)小(xiǎo)企業大(dà)數據信用貸模式高度認可,更名爲“信易貸”。

2019年2月26日,惠國征信“信易貸”模式在國家發改委于天津舉辦的“深化民營和小(xiǎo)微企業金融服務現場交流會”上作爲典型經驗,被推介分(fēn)享。

2020年,國務院辦公廳發布《國務院辦公廳關于推廣第三批支持創新相關改革舉措的通知(zhī)(國辦發〔2020〕3号)》政策文件,《通知(zhī)》收錄了安徽蕪湖的“銀行+征信+擔保”中(zhōng)小(xiǎo)企業信用貸款新模式,并發文向全國推廣。

(3)市區縣聯動推廣應用

信用貸模式在蕪湖市及繁昌區、灣沚區、南(nán)陵縣、鸠江區和安慶市等市、區、縣聯動推廣應用,對地方經濟發展作用顯著。

官方微信公衆号

官方微信公衆号

官方微博

官方微博