爲推動銀行保險機構持續改進小(xiǎo)微企業金融服務,進一(yī)步緩解小(xiǎo)微企業融資(zī)難融資(zī)貴問題,銀保監會于近日印發了《關于2019年進一(yī)步提升小(xiǎo)微企業金融服務質效的通知(zhī)》(以下(xià)簡稱《通知(zhī)》)。

觀大(dà)局、謀大(dà)勢、幹實事。在剛剛閉幕的全國兩會上,民營和小(xiǎo)微企業的發展成爲代表委員(yuán)們關注的話(huà)題。《政府工(gōng)作報告》中(zhōng)提出的一(yī)系列改革舉措、釋放(fàng)的一(yī)連串政策紅利,爲民營企業發展帶來春的氣息。

報告中(zhōng)說,2019年要下(xià)決心進行更大(dà)規模的減稅降費(fèi),把增值稅和單位社保繳費(fèi)率降下(xià)來,減稅降費(fèi)紅利近2萬億元。最新消息顯示:“4月1日就要減增值稅,5月1日就要降社保費(fèi)率,全面推開(kāi)。”對于民營和小(xiǎo)微企業來說,這算是一(yī)波利好的“春暖”消息了。

爲推動銀行保險機構持續改進小(xiǎo)微企業金融服務,進一(yī)步緩解小(xiǎo)微企業融資(zī)難融資(zī)貴問題,銀保監會于近日印發了《關于2019年進一(yī)步提升小(xiǎo)微企業金融服務質效的通知(zhī)》(以下(xià)簡稱《通知(zhī)》)。

《通知(zhī)》表示,在提升小(xiǎo)微企業金融服務質效方面,要做到優化“兩增兩控”總體(tǐ)目标,推動小(xiǎo)微企業貸款繼續增量擴面;鞏固銀行業小(xiǎo)微企業貸款減費(fèi)讓利成效,帶動降低小(xiǎo)微企業綜合融資(zī)成本;拓寬信貸資(zī)金來源,繼續強化正向激勵;完善内部機制建設,充分(fēn)調動銀行基層“敢貸、願貸”的積極性。

不過,《通知(zhī)》也表示,在落實金融服務工(gōng)作中(zhōng),要進一(yī)步提升風險管控能力。各銀行業金融機構要加強對小(xiǎo)微企業貸款資(zī)金流向的監測,做好貸中(zhōng)貸後檢查,确保貸款資(zī)金真正用于支持小(xiǎo)微企業和實體(tǐ)經濟,防止小(xiǎo)微企業貸款資(zī)金被挪用至政府平台、房地産等調控領域形成新風險隐患。

而在優化信貸技術和方式,提升服務效率方面,要充分(fēn)發揮差異化競争優勢。大(dà)中(zhōng)型商(shāng)業銀行要充分(fēn)發揮技術、資(zī)源優勢,進一(yī)步加強與互聯網、大(dà)數據的融合,深度挖掘自身金融數據和外(wài)部征信數據資(zī)源,在加強合規管理和風險控制的前提下(xià),探索研究全流程線上貸款業務模式。

此外(wài),《通知(zhī)》還就推動健全信用信息體(tǐ)系、深化“銀擔”“銀保”合作等方面作出具體(tǐ)安排。

推動完善信用信息體(tǐ)系建設,進一(yī)步緩解銀企信息不對稱難題

繼續深化“銀稅互動”

各級監管部門要進一(yī)步與市場監管部門建立和完善銀商(shāng)合作聯席會議制度,鼓勵銀行業金融機構充分(fēn)利用小(xiǎo)微企業名錄系統,挖掘具備有效信貸需求的小(xiǎo)微企業客戶,定期交換逃廢銀行債務和工(gōng)商(shāng)行政處罰的企業信息,實現失信聯合懲戒、守信聯合激勵。

推動建立省市級小(xiǎo)微企業信用信息共享平台

各級監管部門要積極配合和推動地方政府,進一(yī)步整合市場監管、稅務、法院、公安、海關、房管、電力等多個部門的小(xiǎo)微企業信用信息,實現信息的自動采集、查詢和實時更新。

推動完善小(xiǎo)微企業增信體(tǐ)系,提高風險分(fēn)擔能力和水平

進一(yī)步深化“銀擔合作”機制

各級監管部門要充分(fēn)發揮國家和地方融資(zī)擔保基金的作用,積極構建政府性融資(zī)擔保機構和商(shāng)業銀行共同參與的風險分(fēn)擔機制,通過利益融合、激勵相容,實現增信分(fēn)險。在依法合規、風險可控的前提下(xià),引導商(shāng)業銀行對融資(zī)擔保機構适度降低授信門檻、簡化授信程序,将更多符合條件的融資(zī)擔保機構納入合作範圍,在授信額度、放(fàng)大(dà)倍數、利率水平、續貸條件等方面對小(xiǎo)微企業提供更多優惠。

進一(yī)步加大(dà)“銀保合作”力度

各級監管部門要引導銀行業金融機構和保險公司加強合作,建立風險共擔機制,完善工(gōng)作聯系機制,強化銀保雙方系統對接,實現業務數據信息共享。

推動完善信用信息體(tǐ)系建設,不僅能緩解銀企信息不對稱難題,而且深化“銀擔”“銀保”合作機制,也能推動完善民營和中(zhōng)小(xiǎo)微企業增信體(tǐ)系,提高風險分(fēn)擔能力和水平,緩解企業融資(zī)難、融資(zī)貴的難題。

新時代、新使命、新擔當。作爲國内領先的征信服務機構,惠國征信始終以緻力征信科技創新、服務信用城市建設、助力中(zhōng)小(xiǎo)企業成長、促進地方經濟發展爲使命,爲各級地方政府、金融機構及中(zhōng)小(xiǎo)企業持續提供全方位、強應用、高質量、快速度的征信産品和服務。

其中(zhōng),在信用體(tǐ)系建設方面,惠國征信以完整的平台體(tǐ)系、模型算法體(tǐ)系、業務應用體(tǐ)系和完善的運營機制爲支撐,助力蕪湖市完成了信用體(tǐ)系頂層規劃設計、建設、運營等任務,實現了信用信息數據歸集管理、在線實時交換、流轉、共享和查核等功能,并創新性地形成信用數據一(yī)處管理、多處使用的機制。

在信用體(tǐ)系建設的基礎上,惠國征信以政務大(dà)數據爲基礎,以應用爲導向,提供社會信用信息共享應用服務,即:公共信用信息服務平台、個人信用分(fēn)及信易+場景以及信用大(dà)數據運行分(fēn)析系統三大(dà)類産品以及信用産品運營服務。目前,在政務、公共和個人服務等方面,惠國征信創新産品設計,提供多領域、多場景、全方位的守信正向激勵和失信聯合懲戒應用服務。

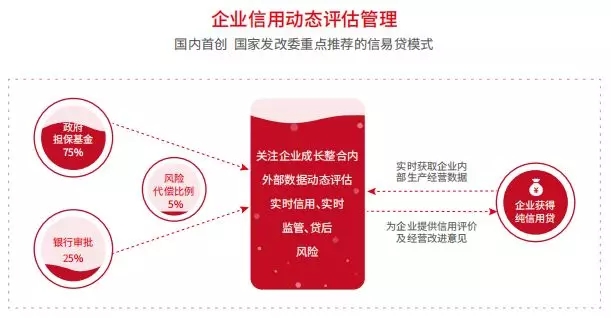

作爲專業性的征信服務機構,成立兩年多來,惠國在征信應用模型設計、征信技術研發、征信金融科技産品研制等方面取得了顯著的成效。其中(zhōng),惠國征信創新設計的“征信機構+銀行+擔保”的中(zhōng)小(xiǎo)企業大(dà)數據信用貸融資(zī)模式,有效解決了中(zhōng)小(xiǎo)企業融資(zī)難融資(zī)貴的問題。

傳統信貸模式對企業的風險評價是基于違約概率的分(fēn)析,天然地排斥規模較小(xiǎo)的中(zhōng)小(xiǎo)企業。而惠國征信大(dà)數據信用貸融資(zī)模式回歸信貸本元,創新性地以投行思維來做短期債權業務,偏重投資(zī)分(fēn)析的價值評估,其核心基礎是行業分(fēn)析+經營分(fēn)析+财務分(fēn)析,注重的是行業發展空間、企業成長能力和資(zī)源配置效率。

在推動“信易貸”融資(zī)服務方面,惠國征信依托獨有的模型算法技術,以大(dà)數據的方式實現了企業内部真實經營信息動态跟蹤、實時獲取,緩解了信貸交易場景中(zhōng)的信息不對稱難題,并在傳統的信貸交易場景中(zhōng)加入第三方的大(dà)數據征信評級機構,由評級機構對拟貸的中(zhōng)小(xiǎo)企業做基于投行思維的大(dà)數據信用評級,并對授信提出專業性建議,再由銀行按照評級機構的評級及授信建議完成對拟貸中(zhōng)小(xiǎo)企業的純信用授信放(fàng)款。

惠國“信易貸”模式實現了業務鏈條中(zhōng)多個主體(tǐ)共同參與,協同合作,既緩解了銀企信息不對稱的難題,又(yòu)提高了風險分(fēn)擔能力和水平,讓金融機構敢貸、願貸,從而創新性地解決了中(zhōng)小(xiǎo)企業融資(zī)難、融資(zī)貴的課題。

勇立潮頭迎風起,創新實踐出真章。以政策導向爲指引,以完善的服務體(tǐ)系和業務體(tǐ)系爲支撐,立足市場需求,創新思路,探索先行,在實踐中(zhōng)練出真本領、真能力,這是惠征信的立業之本、創新之源。

讓信用體(tǐ)現價值,讓金融科技服務實體(tǐ)經濟,讓專業成就行業領先。征信風起,惠國已揚帆。

官方微信公衆号

官方微信公衆号

官方微博

官方微博