一、聚焦問題

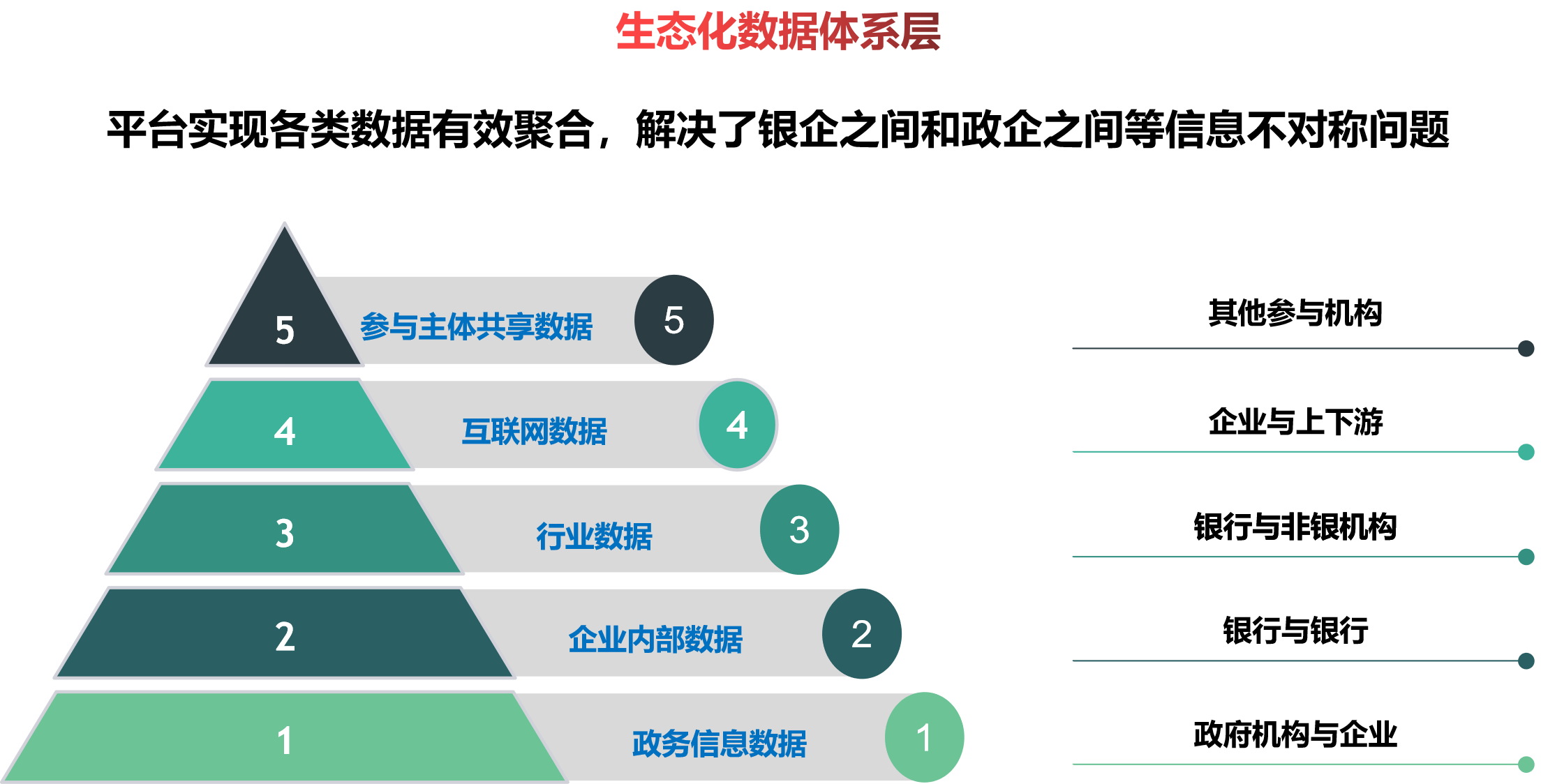

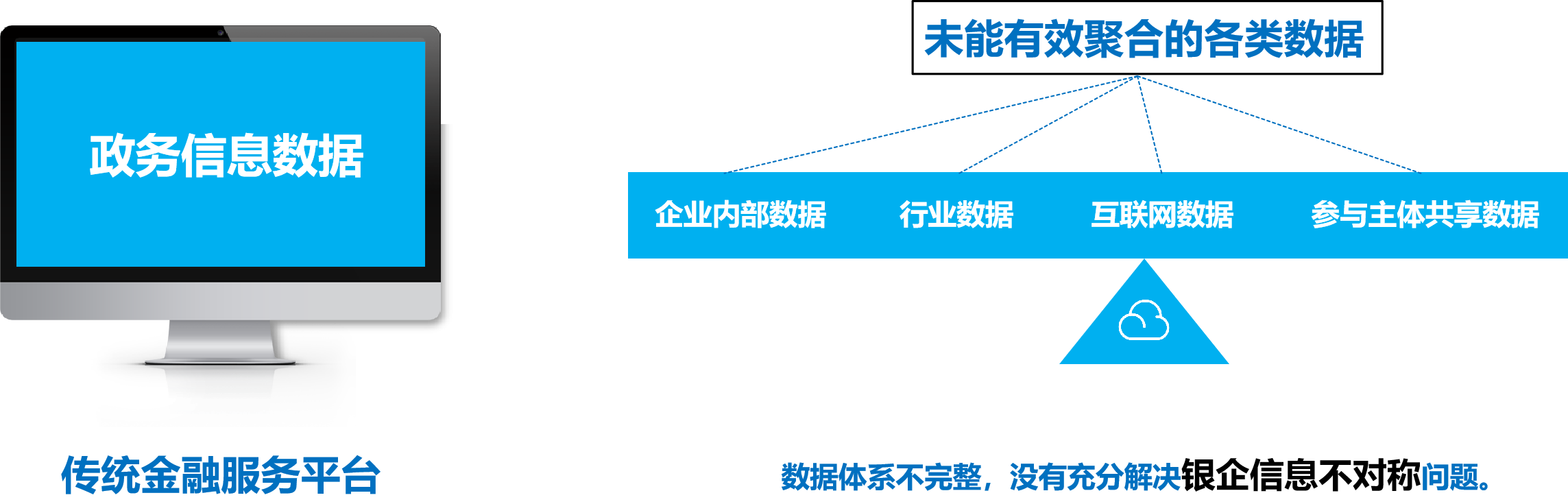

(1)傳統平台存在的痛點問題——數據體(tǐ)系。傳統平台僅運用(yòng)了政務(wù)信息數據,主要滿足了銀行獲取政務(wù)數據的需求,參與主體(tǐ)所需的其他(tā)各類數據未能(néng)有(yǒu)效聚合,滿足平台各類主體(tǐ)業務(wù)需求的數據體(tǐ)系不完整。

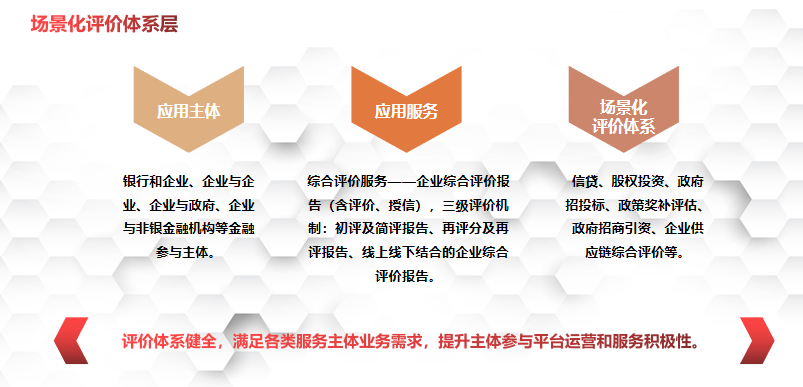

(2)傳統平台存在的痛點問題——評價體(tǐ)系。傳統平台評價體(tǐ)系不完整,僅為(wèi)服務(wù)主體(tǐ)提供了基本的企業征信報告服務(wù),對評價體(tǐ)系相對完善的大型國(guó)有(yǒu)銀行來說,作(zuò)用(yòng)較小(xiǎo)。大型國(guó)有(yǒu)銀行評價體(tǐ)系主要集中(zhōng)于為(wèi)企業提供信貸服務(wù),未充分(fēn)考慮中(zhōng)小(xiǎo)型銀行、非銀金融機構、中(zhōng)介咨詢機構、政策性機構為(wèi)中(zhōng)小(xiǎo)微企業提供綜合性服務(wù),需要平台建立适用(yòng)多(duō)場景的評價體(tǐ)系的需求。

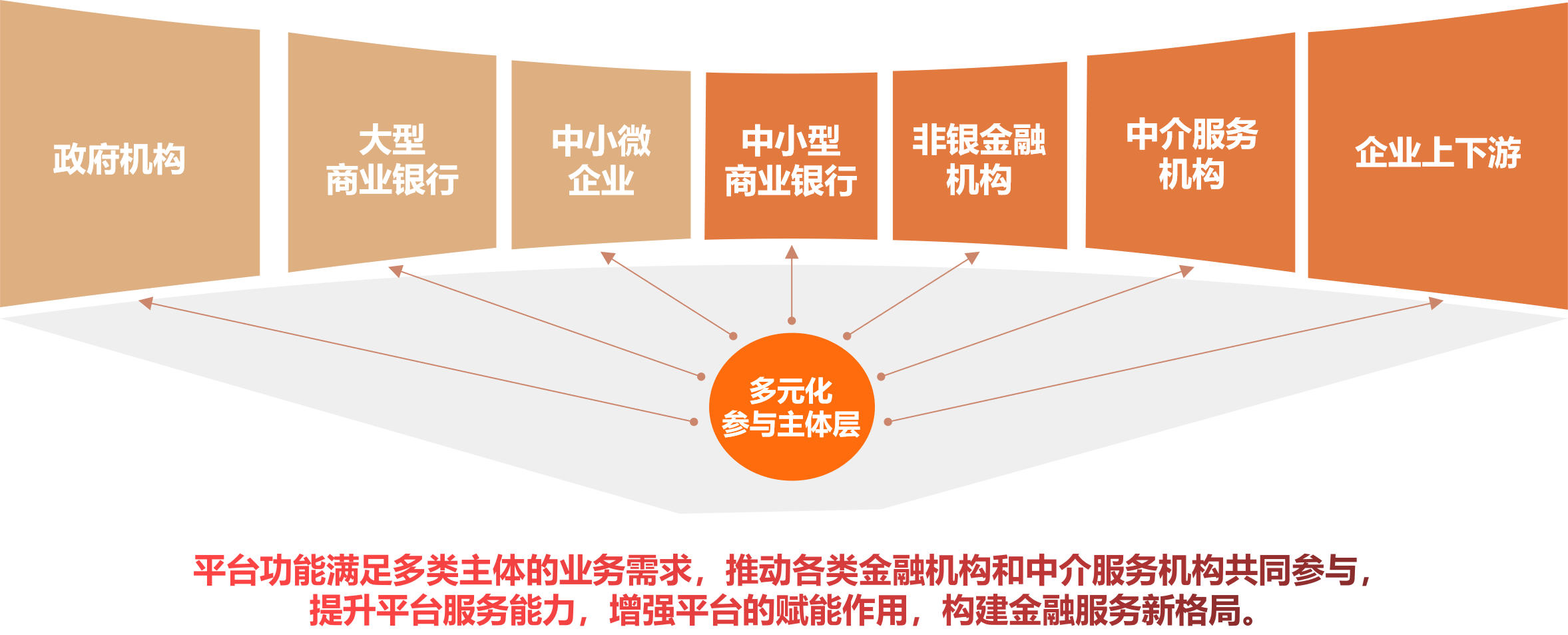

(3)傳統平台存在的痛點問題——參與主體(tǐ)。在傳統平台中(zhōng),積極參與平台運營和服務(wù)的基本局限于政府、大型國(guó)有(yǒu)銀行、中(zhōng)小(xiǎo)微企業三類主體(tǐ)。因平台功能(néng)設計簡單,僅考慮銀企對接服務(wù)需求,未建立滿足更多(duō)服務(wù)主體(tǐ)業務(wù)需求的生态化數據體(tǐ)系和場景化評價體(tǐ)系,所以非銀機構、中(zhōng)介咨詢機構等服務(wù)主體(tǐ)參與平台運營和服務(wù)的積極性較低,在實際運營中(zhōng),平台活躍度低,建設作(zuò)用(yòng)也達不到預期。

(4)傳統平台存在的痛點問題——服務(wù)功能(néng)。傳統平台以“金融超市”思路搭建銀企撮合交易平台,主要定位于政府金融服務(wù)類公(gōng)共信用(yòng)信息服務(wù)平台,雖然實現了大型國(guó)有(yǒu)銀行獲客及獲取政府數據的功能(néng),但是銀行與企業的信貸業務(wù)、融資交易仍需利用(yòng)線(xiàn)下或銀行平台完成,企業發展所需的政策獎補扶持、股權融資、中(zhōng)介服務(wù)等各類需求難以有(yǒu)效滿足。

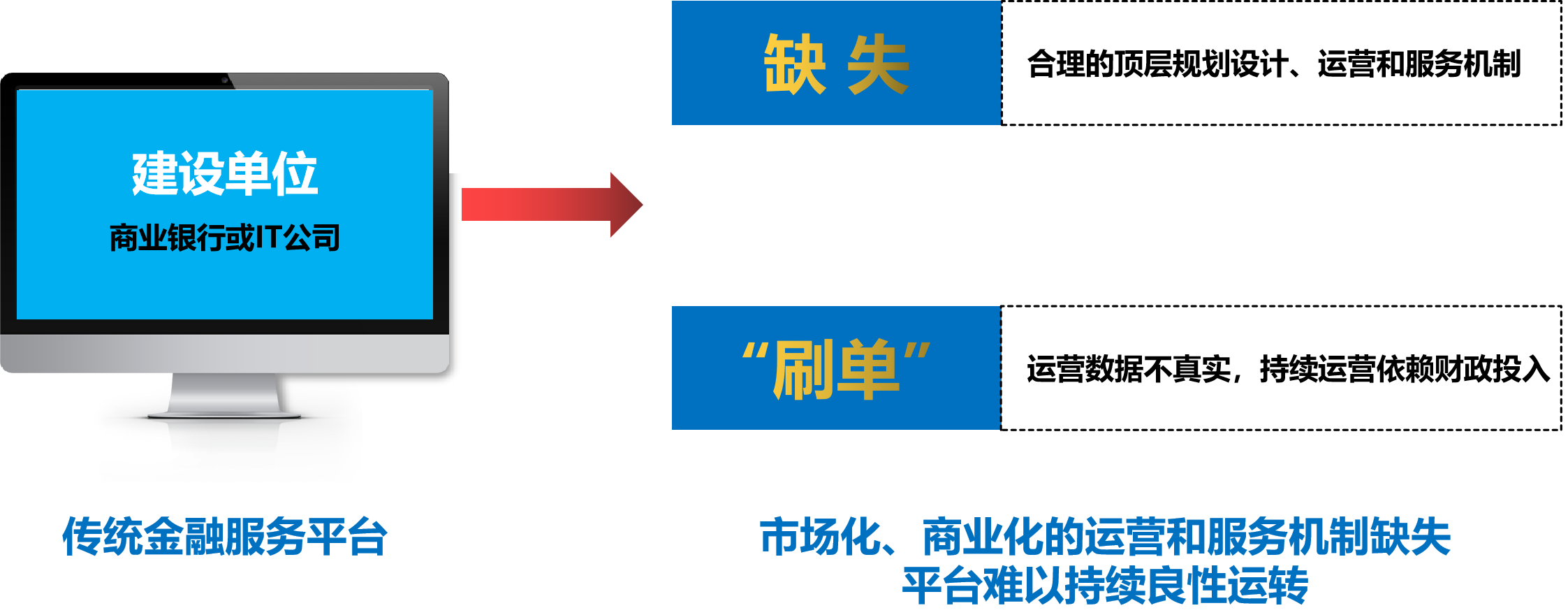

(5)傳統平台存在的痛點問題——運營機制。傳統平台大多(duō)由商(shāng)業銀行、IT公(gōng)司規劃建設,缺乏合理(lǐ)的頂層規劃設計、平台運營機制,業務(wù)邏輯不完全符合各類機構和市場主體(tǐ)的業務(wù)需求,參與主體(tǐ)少,業務(wù)推廣難度大,且在實際運營中(zhōng),存在一定的銀行“刷單”現象,各地市平台若想持續運營,需要政府持續性财政投入,缺乏有(yǒu)效的市場化、商(shāng)業化運營和服務(wù)機制。

二、解決思路

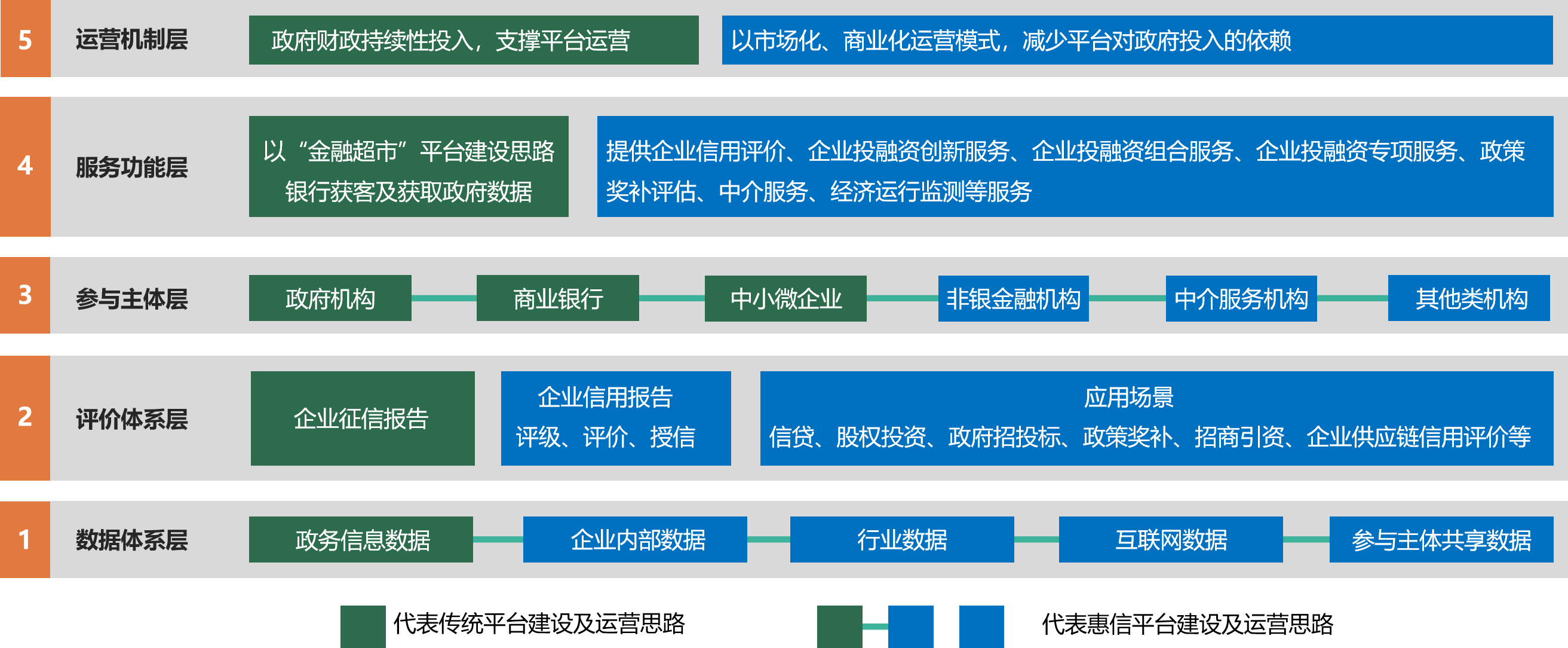

與傳統金融服務(wù)平台相比,惠國(guó)征信綜合金融服務(wù)平台在數據體(tǐ)系、評價體(tǐ)系、參與主體(tǐ)、服務(wù)功能(néng)、運營機制方面實現了突破和創新(xīn)。

(1)平台解決思路——數據體(tǐ)系。在利用(yòng)政務(wù)信息數據的基礎上,平台有(yǒu)效整合企業内部數據、行業數據、互聯網數據、各參與主體(tǐ)共享數據,實現數據多(duō)向互動、共享,着重解決了銀行、企業(上下遊)、銀行與非銀機構、政府(公(gōng)共服務(wù))機構與企業及其他(tā)機構之間信息不對稱問題,改變了傳統平台數據過于單一情況。

(2)平台解決思路——評價體(tǐ)系。平台圍繞金融服務(wù)主體(tǐ)業務(wù)需求,提供銀行和企業、企業與企業、企業與政府、企業與非銀金融機構等金融參與主體(tǐ)之間的綜合評價服務(wù)(企業綜合評價報告),建立适用(yòng)于信貸、股權投資、政府招投标、政策獎補、政府招商(shāng)引資、企業供應鏈信用(yòng)評價等應用(yòng)場景的評價體(tǐ)系,改善了傳統平台評價體(tǐ)系相對缺失的局面。

(3)平台解決思路——參與主體(tǐ)。在政府、企業、大型銀行等金融機構參與平台運營的基礎上,平台引入非銀機構、投資機構、企業上下遊、中(zhōng)介服務(wù)機構等業務(wù)主體(tǐ)參與到平台運營中(zhōng)來,改變了傳統平台參與主體(tǐ)覆蓋面窄的問題,有(yǒu)效激發了平台的活力,提升了平台流量。

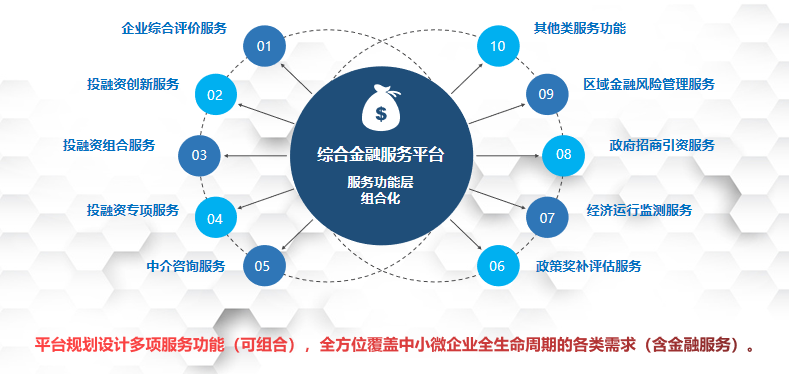

(4)平台解決思路——服務(wù)功能(néng)。摒棄以“金融超市”的簡單思路搭建平台的模式,在實現銀行獲客及獲取政府數據的功能(néng)的基礎上,平台依托數據和評價體(tǐ)系,為(wèi)參與主體(tǐ)提供企業綜合評價、企業投融資創新(xīn)服務(wù)、企業投融資組合服務(wù)、企業投融資專項服務(wù)、政策獎補評估、中(zhōng)介服務(wù)、經濟運行監測等服務(wù),應用(yòng)服務(wù)功能(néng)多(duō)且不同功能(néng)應用(yòng)間可(kě)進行組合服務(wù),改變了傳統平台服務(wù)功能(néng)不足的情況。

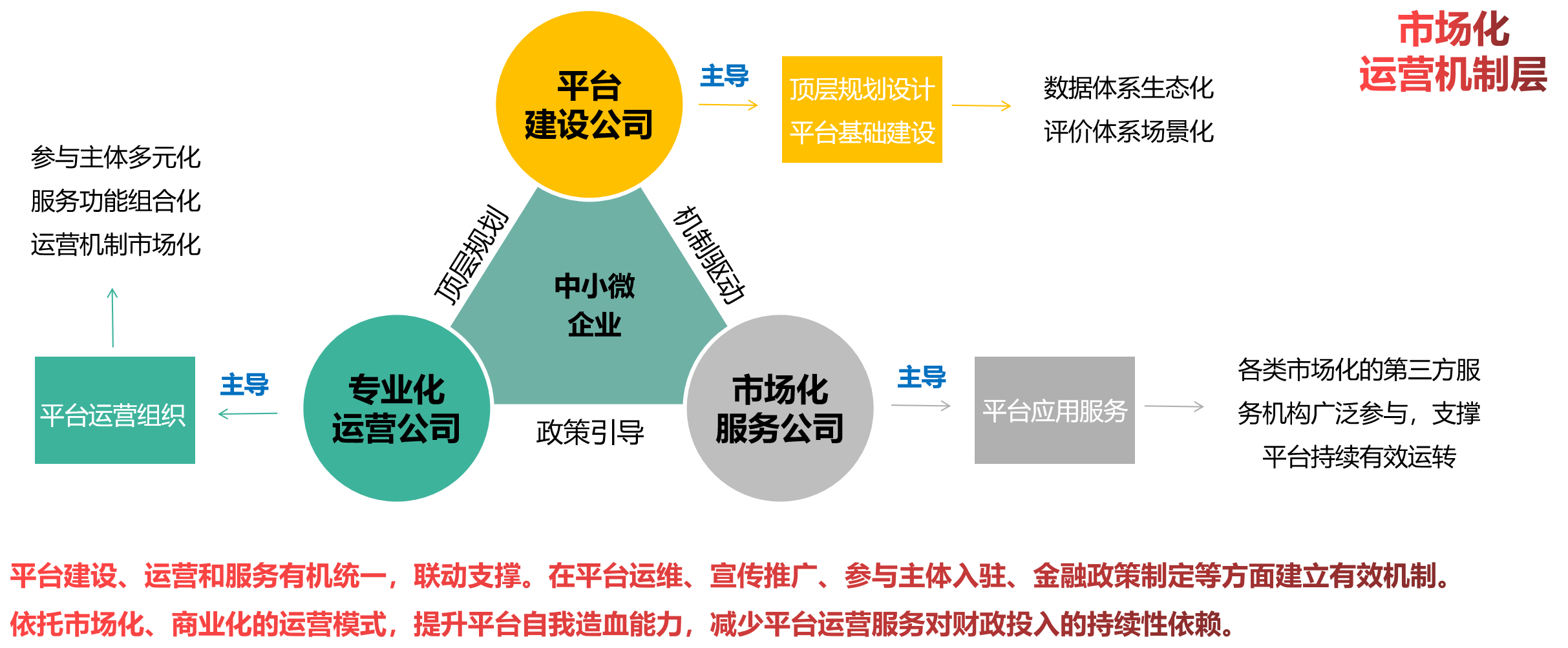

(5)平台解決思路——運營機制。依托專業化的體(tǐ)系規劃能(néng)力、平台建設能(néng)力和運營服務(wù)能(néng)力,惠國(guó)征信從平台規劃、建設、運營和服務(wù)四方面着手,突破傳統金融服務(wù)平台定位于“金融超市”的局限性,實現了平台數據體(tǐ)系生态化、評價體(tǐ)系場景化、參與主體(tǐ)多(duō)元化、服務(wù)功能(néng)組合化和運營機制市場化——五位一體(tǐ)的有(yǒu)機體(tǐ)系。

三、平台簡介

綜合金融服務(wù)平台是解決企業融資、機構獲客、政府綜合管理(lǐ)問題的一站式金融服務(wù)平台。

平台利用(yòng)大數據、人工(gōng)智能(néng)、區(qū)塊鏈等Fintech技(jì )術,構建統一的數據體(tǐ)系和評價體(tǐ)系,并以信用(yòng)為(wèi)基礎,實現政府、金融機構、征信機構、中(zhōng)介機構、數據提供方等金融服務(wù)主體(tǐ)全流程線(xiàn)上化信息共享、專業分(fēn)工(gōng)、協同服務(wù),通過金融服務(wù)(交易)自動匹配、金融機構風險智能(néng)化管理(lǐ)、服務(wù)多(duō)元化組合配套、政策精(jīng)準扶持等一系列方式,極大緩解了中(zhōng)小(xiǎo)微企業融資難,融資貴問題。

(1)平台介紹——産(chǎn)品功能(néng)。綜合金融服務(wù)平台涵蓋用(yòng)戶管理(lǐ)、積分(fēn)體(tǐ)系等通用(yòng)功能(néng),并提供綜合評價服務(wù)、金融服務(wù)、專項服務(wù),可(kě)滿足政府、企業、金融機構等金融服務(wù)主體(tǐ)的多(duō)樣化需求。

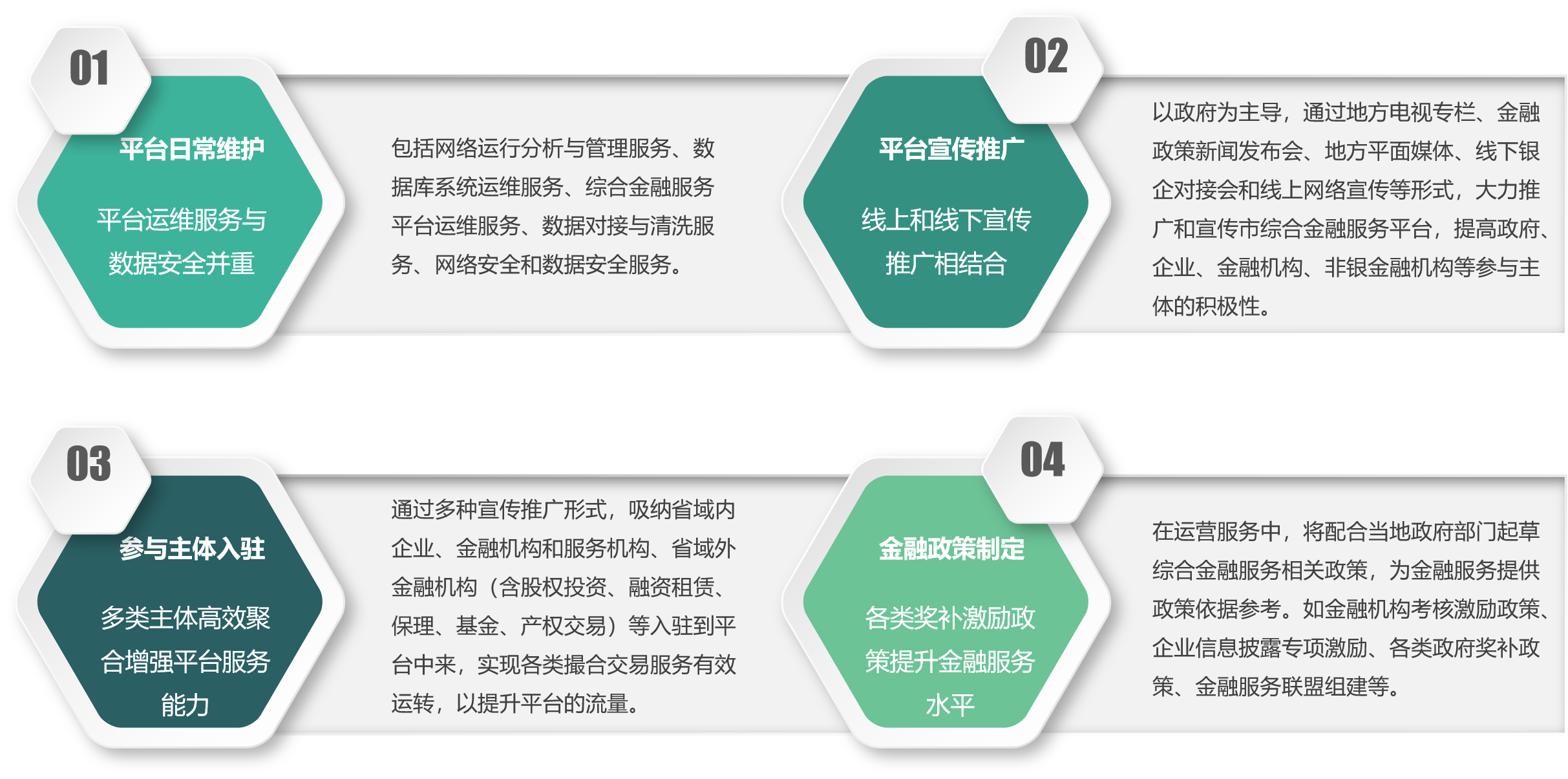

(2)平台介紹——運營服務(wù)。惠信平台從平台日常維護、平台宣傳推廣、參與主體(tǐ)入駐、金融政策制定等方面提供完整的運營服務(wù)方案,助力各地市綜合金融服務(wù)平台持續有(yǒu)效運轉。

(3)平台介紹——金融産(chǎn)品創新(xīn)特色服務(wù)。基于平台完善的數據體(tǐ)系和評價體(tǐ)系,實現不同服務(wù)組合配套,為(wèi)融資主體(tǐ)提供多(duō)元化組合服務(wù)和定制化融資服務(wù)。企業登錄綜合金融服務(wù)平台,即可(kě)獲得一站式金融服務(wù)。

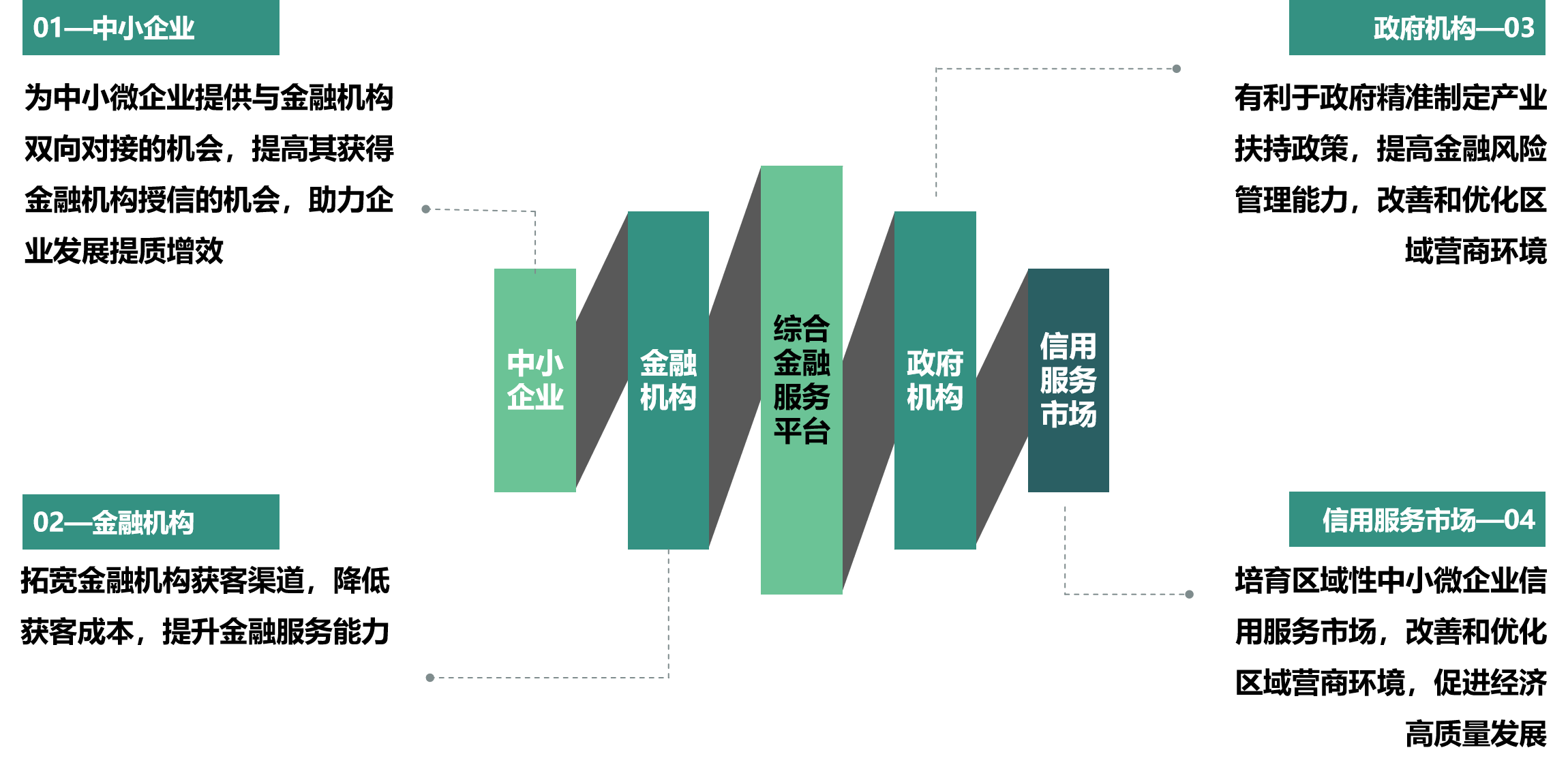

(4)平台介紹——平台應用(yòng)效果。惠信平台的建設、運營和服務(wù),對政府機構、中(zhōng)小(xiǎo)微企業、金融機構、中(zhōng)介咨詢機構等來說,具(jù)有(yǒu)明顯的賦能(néng)作(zuò)用(yòng)。

三、平台案例

(1)案例一:

三、平台案例

(1)案例一:長(cháng)三角G60科(kē)創走廊綜合金融服務(wù)平台

官方微信公(gōng)衆号

官方微信公(gōng)衆号

官方微博

官方微博